上半年国内下游需求表现平淡 片碱价格走弱

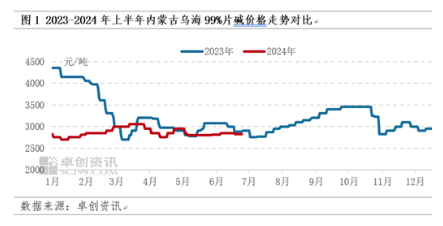

上半年国内片碱市场价格呈弱势运行,其走势基本符合我们在《2023-2024中国烧碱市场年度报告》中对2024年片碱价格相对偏弱的预测,片碱价格走弱主要是因为下游需求有限,支撑不足,虽阶段性供应因检修等因素影响而减少,但供需矛盾仍较明显。以内蒙古乌海市场为例,2024年上半年月均价实际值符合年报中月均价主流区间在2700-3055元/吨的预期。2024年上半年内蒙古乌海99%片碱市场价格均价为2859.67元/吨,较去年同期3286.43元/吨下降12.99%,6月26日收盘均价为2800元/吨,较年初价格2825元/吨下跌0.88%。

1-3月份价格重心上移,符合预期,1月中旬到2月份,存在工厂装置故障检修,或因天然气供应偏紧张导致片碱装置降负荷等情况出现,叠加春节假期前后部分工厂生产进行调整,造成供应量阶段性减少,价格提振上行;3月阶段性受工厂预售订单提振及下游复工复产影响,片碱出厂价格重心小幅上移。但二季度价格先跌后涨出现超预期的状况,主要原因:4-5月份下游需求相对疲软,供应量虽有减少,但相对于下游需求表现较为充足,叠加陕西金泰4月份30万吨液碱新增产能投产、新疆合盛硅业有10万吨新增片碱产能投产,除去部分自用外,仍有一部分外卖量,对西北片碱格局带来一定冲击,给价格带来一定利空,6月份预测因下游需求淡季影响,价格下行,但实际表现出现小幅上涨,是受部分氯碱企业检修、停车等因素提振,且4-5月份价格弱势下行,部分下游企业及贸易商开始入市接货,需求阶段性好转,导致厂家小幅拉涨。

国内片碱价格弱势运行的运行逻辑:供过于求 双方博弈激烈 价格承压下行

上半年国内片碱市场价格整体表现不及往年,价格弱势运行。卓创资讯认为,主要原因在于国内烧碱市场供需基本面不断发生变化,2024年的国内液碱、片碱市场供应端均有新增产能投产,但需求跟进相对缓慢,且个别时间段下游需求不及预期表现,对片碱价格带来一定拖累。

供应整体较为充足,利空市场,但阶段性受故障检修等影响,提振价格

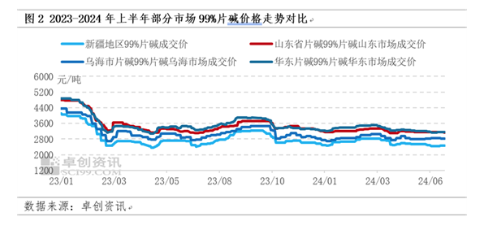

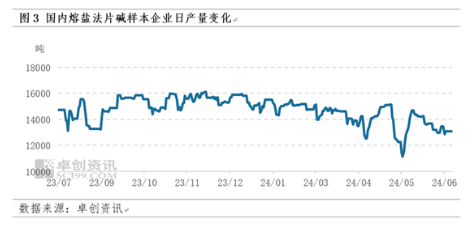

2024年5月份新疆合盛硅业有10万吨新增片碱产能投产,液碱方面4月份有陕西金泰30万吨新增产能投产,对西北片碱市场有一定冲击。从样本企业片碱产量来看,1月47.22万吨、2月43.58万吨、3月45.36万吨、4月41.55万吨、5月42.48万吨、预计6月40.74万吨,虽然产量出现阶段性减少,但社会库存因下游需求相对平淡,去库缓慢,甚至4、5月份时个别时间段,国内个别仓库出现爆仓情况,整体而言供应端足够匹配下游需求,呈现供大于求的情况,所以片碱价格整体弱势运行。

1月上旬,片碱工厂生产较为正常,供应相对充足,同时需求相对平淡,片碱成交价格重心下移;1月中旬到2月份,存在工厂装置故障检修,或因天然气供应偏紧张导致片碱装置降负荷等情况出现,叠加春节假期前后部分工厂生产进行调整,造成供应量阶段性减少,价格提振上行;3月份下游企业逐渐复工复产,片碱需求增多,同时片碱企业检修较少,片碱产量增加;4-5月份下游需求相对清淡,片碱企业盈利不佳,提前进行装置检修,产量虽有减少,但受下游需求拖累,叠加液碱、片碱有新增产能投产,价格重心下移;6月份仍有部分企业片碱装置检修或因不可抗力因素停车或减量生产,片碱检修损失量较多,提振片碱市场。

需求增速有限 下游多数行业表现疲软

烧碱主要下游氧化铝行业虽今年上半年产能较去年上半年有所扩张,但上半年受铝土矿供应紧张影响,产能运行率偏低,上半年氧化铝产能运行率72.77%,较去年上半年平均产能运行率73.63%下降0.86个百分点,对烧碱消费量增量有限。此外,粘胶纤维行业产量较去年有所增加,1-6月累计产量约209.3万吨,较去年上半年195.1万吨增加7.29%,对烧碱消费量也小幅增加。纸浆及化工行业生产较为平稳,对烧碱消费量变化不大;农药行业上半年盈利一般,但行业开工负荷率尚可,对烧碱消费量稳中小幅增加;新能源行业因去年行业扩产较多,今年上半年需求量较去年同期略有增加。整体来看,2024年上半年烧碱消费量有所增加,但需求增量不及供应增量,对片碱市场支撑作用不强。

此外,出口市场表现一般,出口量有所减少,根据中华人民共和国海关总署数据显示,今年1-5月片碱出口量累计19.84万吨,较去年1-5月累计出口量26.58万吨减少25.36%,今年出口价格偏低,部分时间段出口无套利空间,因此出口对国内片碱市场无利多影响。

阶段性物流运输受阻,但市场货源相对充足,对片碱价格影响有限

春节假期前后,汽运运输效率不高,且部分厂家发货效率一般,导致局部到货情况一般;后随着春节假期结束,物流运输逐渐恢复正常,但内蒙古、宁夏、陕西、山东等地受雨雪天气影响,物流受阻,在元宵假期后,随着天气转暖,物流运输逐渐恢复正常;5月时新疆、乌海地区因危险品运输检查严格,物流运输略有不畅,进入6月份,新疆瓜果蔬菜产出占用一定汽运资源,叠加运费上涨,对片碱市场价格有一定支撑。虽然阶段性物流运输效率不高,但市场货源相对充足,因此对片碱市场成交价格影响相对有限。

烧碱(液碱)下半年预测篇:供需矛盾仍难缓解价格预计仍旧弱势运行

对于片碱下半年整体价格走势,从供应端来看,2024年下半年有兰州何尉环保7.5万吨、陕西北元40万吨片碱新增产能投产,片碱供应量仍会增加,对片碱现货价格带来一定拖累。从上半年的片碱市场整体表现来看,片碱供应量较为充足,因此下半年供应端仍需密切关注例行检修带来的利多影响,另外,国务院印发《2024-2025年节能降碳行动方案》,对于氯碱行业的开工是否带来影响,从而传导片碱装置开工情况需要密切关注。

从需求端来看,根据卓创资讯了解,最大下游氧化铝行业下半年仍有部分新增产能投产,预计新增体量大概在500万-600万吨,预计对于烧碱需求增量大概在60万-75万吨,叠加目前受制于铝土矿制约开工不足的氧化铝工厂顺利投产,下半年氧化铝行业对于烧碱需求增量预计共有85万-100万吨。

但2024年5月份,国务院印发《2024-2025年节能降碳行动方案》,方案要求,优化有色金属产能布局:严格落实电解铝产能置换,从严控制氧化铝等冶炼新增产能;另外其下游电解铝产能天花板效应,一定程度制约氧化铝产能及产量的释放,因此氧化铝产能能否顺利投产仍需要进一步密切关注。

另外,造纸(纸浆)行业有个别新增产能投产但仍具有不确定性,而粘胶纤维、化工、印染等传统耗碱行业亮点匮乏,扩张空间有限,对烧碱需求难有强势利好;新能源行业经过近几年扩张,进一步扩张步伐有所放缓,对波碱市场整体提振作用较前几年也相对减弱。因此从供需基本面博弈来看,烧碱整体供应增量大于需求增量,供需矛盾仍旧难以缓解,对价格仍旧会带来持续利空影响。

从液碱市场来看,下半年波碱市场整体仍旧受到供应增量大于需求增量的前提下,整体价格仍旧偏弱势运行,因此液碱对于片碱市场提振作用难有强势提振。

总体来看,下半年在无检修的时间段内,片碱供应量充足,在下游除氧化铝外,非铝下游难有明显亮点的情况下,片碱市场整体仍旧难有明显向好改观,片碱价格多窄幅震荡为主。以内蒙古乌海地区为例,当地99%片碱主流出厂价格或在2650-2900元/吨区间波动。若节能降碳对片碱装置影响较大或检修相对集中,则价格预计会在以上基数基础上整体上浮100-200元/吨。

佰舸斯达国际贸易(江苏)有限公司

佰舸斯达国际贸易(江苏)有限公司

地址:南京市建邺区江心洲文泰街85号综合楼四楼8406-771号

电话:13770711448

邮箱:sales01@epoch-master.com

Epoch Master Global Business(Jiangsu)Inc.

Epoch Master Global Business(Jiangsu)Inc.